• Lưu ý rằng: Quý vị hãy chia sẻ link của bài viết, video đến người thân, bạn bè để khi độc giả thắc mắc thì We Are 1 kịp thời hỗ trợ. Không copy rồi đăng lại tránh mất các dòng tin đính kèm màu xanh (link); cũng là vi phạm bản quyền. Mời đọc kỹ “Tuyên bố bản quyền” ở cuối bài để không mất lòng nhau và hối tiếc khi chúng tôi kiện bản quyền (kể cả cá nhân và các kênh truyền thông). Xin đa tạ!

Tôi là một người học ngành tài chính và lăn lộn trong giới tài chính nhiều năm, tôi cũng là một thiện nguyện viên của We Are 1 team. Từ lâu tôi đã biết rằng nhiều điều trong sách giáo khoa cho sinh viên là sai. Nhưng mãi tới gần đây khi nghe một cuộc phỏng vấn dài từ nhà kinh tế học Richard Werner, tôi mới kinh ngạc nhận ra rằng ngay cả những điều cơ bản trong sách giáo khoa tài chính và ngân hàng cũng đều là sai lầm. Một số điều ông Werner đưa ra rất khó tin, nhưng ông đã làm thực nghiệm rõ ràng và viết báo cáo công bố công khai trước thế giới. Cho tới nay những quan điểm của ông vẫn đứng vững.

Richard Werner là một giáo sư ngành tài chính ngân hàng tại trường cao học Linacre thuộc đại học Oxford. Ông sinh năm 1967 và có thể nói lưu loát tiếng Anh, tiếng Đức và tiếng Nhật. Ông từng có một quyển sách bán chạy số 1 tại Nhật Bản mang tên “những hoàng tử đồng Yên” (Princes of the Yen) tuy nhiên nó lại gặp rất nhiều khó khăn khi xuất bản ở Mỹ do bị CIA lẫn giới ngân hàng cản trở. Với thâm niên trong giới tài chính, ông đã tiết lộ rất nhiều bí mật trong ngành ngân hàng, vì sao ngân hàng có thể tạo ra lạm phát? Vì sao các ngân hàng trung ương muốn tạo ra khủng hoảng?… Dưới đây, We Are 1 gởi đến quý vị câu chuyện của cuộc đời ông cùng rất nhiều bí mật mà ông đã trình bày trước công chúng.

Đây là một bài viết dài nhưng nó tóm gọn rất nhiều kiến thức thú vị. Mời quý vị nhâm nhi những ngụm trà nóng và suy nghĩ về nhưng tin tức dưới đây.

Ai tạo ra tiền trong nền kinh tế?

Năm 2011, Richard Werner giảng dạy tại đại học Goethe ở Frankfurt, Đức. Ban đầu lớp học chỉ có 50 sinh viên, nhưng rồi từ từ tăng lên 150 và cuối cùng là 450 người. Các sinh viên từ ngành chính trị và luật cũng đến nghe. Khi đó ông nghĩ, với khán giả lớn như thế này, hãy làm một khảo sát nhỏ. Vậy là ông đã làm một khảo sát trong đó có câu hỏi này: Theo quý vị, ai là người tạo ra và phân bổ đa số nguồn cung tiền trong nền kinh tế?

Có các lựa chọn: chính phủ, ngân hàng trung ương, thị trường tài chính, các ngân hàng, tiền tiết kiệm của người dân.

Kết quả là 84% sinh viên đã chọn chính phủ hoặc ngân hàng trung ương.

Đó là suy nghĩ của đa số mọi người, rằng một việc quan trọng như tạo tiền thì nên do chính phủ quản lý. Quý vị cũng nghĩ vậy phải không?

Nhưng giáo sư Werner nói rằng, đó không phải là sự thật, hãy làm một thí nghiệm thực tế để cho thấy ai mới là người tạo ra tiền trong nền kinh tế. Ông là người đầu tiên từng làm thực nghiệm để kiếm chứng lý thuyết ngân hàng và kinh tế.

Thí nghiệm thực tế

Ở trường đại học, đa số sinh viên được dạy 2 lý thuyết sau:

Thuyết trung gian tài chính (financial intermediary): Ngân hàng là trung gian tài chính, họ nhận tiền gửi có lãi suất, và họ cho vay có lãi suất.

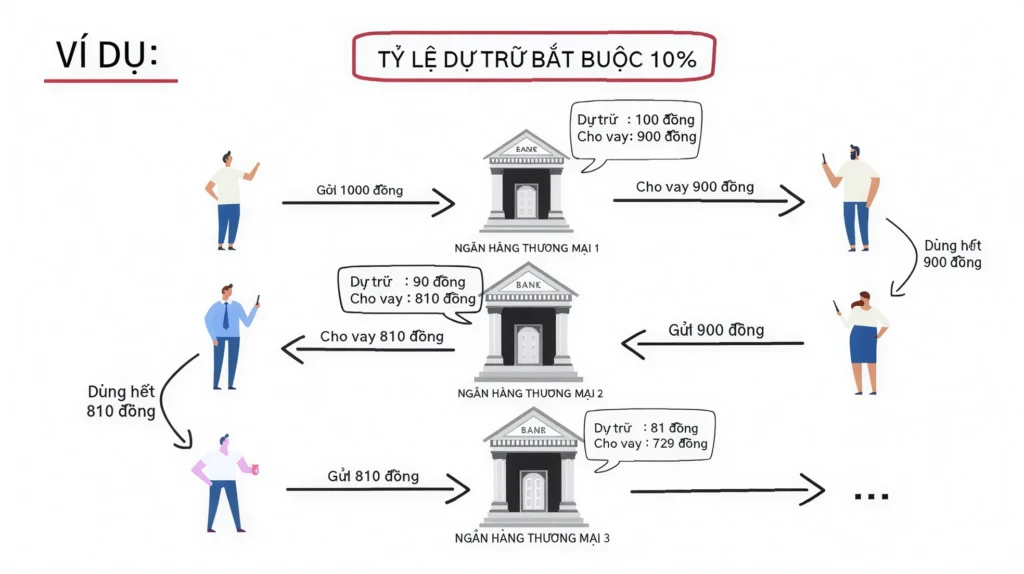

Thuyết dự trữ một phần (fractional reserve): Các ngân hàng cần phải có một khoản dự trữ bắt buộc tại ngân hàng trung ương, phần còn lại thì họ có thể cho vay tiếp. Các ngân hàng vẫn là trung gian tài chính nhưng thông qua quá trình tương tác với nhau, các ngân hàng sẽ tạo ra thêm tiền trong nền kinh tế, theo hình minh hoạ sau:

Thuyết ngân hàng tạo tiền (credit creation): đã từng phổ biến 100 năm trước nhưng hiện nay ít ai nhắc đến, thậm chí cho rằng nó là một dạng thuyết âm mưu. Nó nói rằng ngân hàng có thể tạo tín dụng, tạo tiền mới từ thinh không khi họ cho khách hàng vay. Khi ngân hàng cho vay, họ không chuyển tiền từ đâu cả mà chỉ đơn giản là ghi nhận tiền mới trong tài khoản của khách hàng.

Đa số các mô hình kinh tế, lý thuyết và sách giáo khoa tài chính, kinh tế đều ủng hộ thuyết trung gian tài chính. Theo đó, ngân hàng không có khả năng tạo ra tiền, dù là tự thân (theo thuyết ngân hàng tạo tiền) hay tập thể (theo thuyết dự trữ một phần). Vì họ chỉ là trung gian tài chính nên rất nhiều mô hình kinh tế không đưa các ngân hàng vào.

Werner nói rằng, thật điên rồ khi người ta tranh luận thuyết số 1 và 2 trong hơn 100 năm qua nhưng chưa từng có ai làm thực nghiệm để kiểm tra tính xác thực của chúng. Vậy tại sao chúng ta không làm thực nghiệm?

Ông tìm kiếm một ngân hàng nhỏ ở Đức để xem xét quy trình kế toán thật sự của họ khi họ cho vay tiền. Ông sẽ đóng vai làm người vay tiền. Cụ thể là: ngân hàng sẽ ghi vào tài khoản kế toán nào, ghi nhận các giao dịch gì khi ông rút số tiền vay ra?

Kết quả là, sau khi ông làm thực nghiệm, thuyết trung gian tài chính bị bác bỏ, thuyết dự trữ một phần cũng bị bác bỏ. Thuyết ngân hàng tạo tiền đã được chứng minh là đúng, ngân hàng tạo ra tiền từ thinh không.

Ông đã công bố nghiên cứu này mang tên “ngân hàng tạo tiền như thế nào và vì sao các công ty khác không thể” và đó là một trong những nghiên cứu được tải về nhiều nhất trên kho dữ liệu Elsevier. Theo đó, bất kỳ ngân hàng nào, ở bất kỳ quốc gia nào, cũng có khả năng này.

Vậy giải thích thế nào?

Nếu có kiến thức về ngân hàng, quý vị nên xem trực tiếp trong nghiên cứu, còn dưới đây chỉ là giải thích sơ lược: khi ngân hàng cho khách hàng vay, theo luật pháp nhìn nhận thì hợp đồng vay đó là một giấy hẹn trả tiền do khách hàng cung cấp, một loại chứng khoán. Không giống như các công ty khác (cũng có thể cho vay), ngân hàng được miễn trừ khỏi Quy tắc Tiền của Khách hàng (Client Money Rules), nghĩa là không cần phải tách biệt tiền của khách hàng với tiền của ngân hàng. Vì thế họ có thể ghi nhận khoản “phải trả” cho hợp đồng vay (accounts payable liabilities) thành khoản “tiền gửi khách hàng” (customer deposits) trong bảng cân đối kế toán.

Nếu quý vị đọc không hiểu đoạn trên thì cũng không sao, quý vị sẽ hiểu rõ hơn trong phần lịch sử của ngành ngân hàng phía dưới.

Quy định này xuất phát từ Anh, cái nôi của ngành ngân hàng hiện đại, cái nôi của thế lực ngầm.

Nói cách khác, khi khách hàng vay tiền từ ngân hàng, khoản tiền đó chưa từng tồn tại trước đây. Ngân hàng đã tạo ra sức mua mới và thêm vào nguồn cung tiền.

Khi hiểu điều này, chúng ta mới có thể đưa ra mô hình kinh tế đúng đắn và chính sách đúng đắn. Vì sao trong hơn 100 năm qua, ngành kinh tế học vĩ mô không hề có một tiến bộ nào? Bởi vì người ta đã loại bỏ ngân hàng ra khỏi các mô hình dự đoán, cũng không biết tới khả năng tạo tiền của ngân hàng.

Nhưng tất nhiên Werner không phải là người đầu tiên khám phá ra điều này, đã có người khám phá ra trước đó, nhưng nó đã bị che giấu.

Lịch sử bị che giấu của ngành ngân hàng

Như We Are 1 đã phân tích bài “vì sao nói rằng lạm phát là lừa đảo”, trong lịch sử của đồng tiền có các loại tiền như: tiền hàng hoá, tiền kim loại, tiền biên nhận, tiền giấy… Thợ kim hoàn đóng vai trò chính trong việc tạo ra tiền biên nhận.

Một số thợ kim hoàn lừa đảo bằng cách tạo ra các tờ biên nhận khống. Một số thì lừa đảo bằng cách khéo léo hơn và phát minh ra ngành ngân hàng hiện đại, cụ thể như sau:

Sau một thời gian nhiều người tới gửi vàng ở chỗ của thợ kim hoàn, người ta đều biết rằng thợ kim hoàn có rất nhiều tiền, họ có vàng trong kho. Vậy thì nếu ai đó bị mất việc làm hay cần tiền dùng gấp, cần vay tiền, họ sẽ tìm tới ai? Tới các thợ kim hoàn. Người ta sẽ tới đó năn nỉ mượn tiền.

Tuy nhiên vào khoảng thời gian trước năm 1675, đa số các nước châu Âu đều theo Cơ-đốc giáo, và Kinh Thánh thì rất bài xích việc cho vay lấy lãi, cho đó là tội lỗi. Vì thế việc này bị cấm.

Các thợ kim hoàn đã bắt người vay tiền phải thề sẽ giữ bí mật việc cho vay có lãi suất.

Tuy nhiên, đây cũng chính là khởi nguồn của thị trường trái phiếu. Ví dụ như trái phiếu chiết khấu nói rằng “tôi đưa anh 90 đồng và anh trả lại 100 đồng”. Khoảng chênh lệch 10 đồng đó chính là lãi suất, được nguỵ trang bởi vì khi đó nó bị cấm.

Sau đó những người thợ kim hoàn nhận ra rằng, “chờ đã, chúng ta không nhất thiết phải đưa vàng cho người tới vay”. Khi có người tới vay, họ sẽ nói rằng “được thôi, tôi sẽ cho anh vay, hãy ký vào hợp đồng này… đây là các điều khoản vân vân… 300g vàng phải không? Tốt thôi. Tuy nhiên, tôi muốn anh hãy gửi lại số vàng đó ở chỗ tôi ngay lập tức”.

“Nhưng tôi cần số vàng đó, tôi cần tiền để trang trải…”

“Không sao, tôi sẽ đưa cho anh biên nhận gửi vàng,” thợ kim hoàn đáp.

“À được, tôi chỉ cần như vậy là đủ.”

Câu chuyện này minh hoạ rất rõ lý thuyết ngân hàng tạo tiền. Sau khi ký hợp đồng cho vay, người thợ kim hoàn mua lại hợp đồng đó, biến nó thành một tài sản trên bảng cân đối kế toán. Họ không hề đụng đến 300g vàng.

Từ bên ngoài mà nhìn thì mọi thứ đều rất đúng đắn. Nhưng về bản chất đây vẫn là lừa đảo, vì khi người vay tiền đến và đi, họ đều không có vàng trong tay, họ chỉ có một tờ biên nhận. Đối với người thợ kim hoàn, số vàng thực tế trong kho vẫn không thay đổi chút nào, nhưng trên thị trường đã có thêm một tờ biên nhận 300g vàng mà họ cho vay. Vì thế đây là một tờ biên nhận khống.

Đây chính là lịch sử của thuyết ngân hàng tạo tiền. Thuyết này đã từng được biến đến rộng rãi khoảng 100 năm trước, nhưng dần dần nó đã biến mất khỏi các sách giáo khoa.

Trong báo cáo mang tên “ngân hàng có thể tạo ra tiền từ thinh không?” và “lịch sử bị mất của kinh tế học”, giáo sư Werner đã trích dẫn rất nhiều câu nói của người nổi tiếng cho thấy lý thuyết này đã từng rất phổ biến. Ngay cả nhà kinh tế học nổi tiếng của thế kỷ 20, John Maynard Keynes, cũng từng viết vào đầu những năm 1920, ca ngợi thuyết ngân hàng tạo tiền như là:

“một cuộc cách mạng trong hiểu biết của chúng ta về cơ chế của tiền và tín dụng, khả năng phân tích về các chu kỳ giao dịch. Nhờ vào nỗ lực chung của các học giả, điều này sẽ trở thành một trong những bước tiến quan trọng nhất trong lịch sử của tư tưởng kinh tế học.”

Tuy nhiên 6 năm sau, trong quyển “Treatise on Money,” Keynes lại chuyển từ thuyết ngân hàng tạo tiền sang thuyết dự trữ một phần. “Các ngân hàng chỉ là trung gian tài chính, nhưng sự tương tác trong hệ thống ngân hàng tạo ra một lượng tiền nhất định.”

6 năm sau nữa, trong quyển sách nổi tiếng “General Theory,” Keynes lại chuyển sang thuyết trung gian tài chính và cho rằng ngân hàng không hề tạo ra tiền mới.

Nghĩa là, ông ta đã ngày càng rời xa thực tế, ngày càng làm giảm vai trò của ngân hàng. Đồng thời trong quá trình đó, tài sản của Keynes cũng tăng lên một cách nhanh chóng, Tới những năm cuối đời, ông đã được chỉ định làm giám đốc của Ngân hàng Trung ương Anh. Đó là một ngân hàng tư nhân 100% và để trở thành giám đốc, ông cần phải nắm giữ một lượng cổ phần lớn. Tài sản của ông khi đó tương đương với một tỷ phú ngày nay.

Đó là lịch sử bị che giấu của ngành ngân hàng, cũng là kiến thức mà thế lực ngầm không muốn người dân biết tới.

Trước đây, đa số người ta đều nghĩ rằng nguồn cung tiền chỉ do ngân hàng trung ương quyết định, FED quyết định. Tuy nhiên, giáo sư Werner đã nghiên cứu và thấy rằng: 97% nguồn cung tiền là đến từ các ngân hàng thương mại.

Bây giờ chúng ta hãy xem giáo sư Werner áp dụng kiến thức đó vào thực tế như thế nào.

Làm sao để kinh tế phát triển (hoặc sụp đổ)?

Theo giáo sư Werner, với khả năng tạo ra tiền, các ngân hàng ảnh hưởng tới toàn bộ nền kinh tế, toàn bộ người dân chúng ta. Với đặc quyền này, khi dùng đúng cách, các ngân hàng có thể giúp cho nền kinh tế phát triển mạnh mẽ, tạo ra sự phồn vinh và thịnh vượng cho tất cả mọi người. Kinh tế có thể phát triển ổn định, không có lạm phát và khủng hoảng. Đây là điều hoàn toàn khả thi nhưng chúng ta đã không nhận được điều này, vì sao?

Đó là bởi vì có 3 tình huống có thể xảy ra khi ngân hàng tạo tiền.

- Cho vay mua bất động sản

- Cho vay để mua sắm tiêu dùng

- Cho vay để phát triển sản xuất

Kể từ thập niên 80, ở đa số các nước phương Tây, ngành ngân hàng (Ngân hàng Thanh toán Quốc tế BIS, quy định ngân hàng quốc tế, các trụ cột Basel…) đều khuyến khích ngân hàng hãy cho vay theo hướng phi sản xuất như bất động sản, tài sản tài chính…

Khi cho vay theo hướng này, các khoản vay sẽ ít đóng góp vào GDP, bởi vì GDP là để đo lường các giá trị mới được tạo ra trong nền kinh tế. Khi giao dịch bất động sản, người này mua còn người khác bán, điều đó không tạo nên giá trị mới. Tuy nhiên, bởi vì ngân hàng tạo ra tiền khi cho vay, điều đó sẽ ảnh hưởng tới nền kinh tế.

Lấy Nhật Bản làm ví dụ, vào thập niên 1980, các ngân hàng đã cho vay rất nhiều để mua bất động sản. Vì thế, giá bất động sản ở Nhật tăng lên một cách chóng mặt. Tuy nhiên thị trường bất động sản sẽ chỉ tăng nếu có lượng tiền đổ vào đó liên tục, nếu có thêm người mới tham gia và mua các bất động sản đó. Đây là một mô hình kiểu Ponzi. Tới một ngày khi tiền không còn đổ vào, khi ngân hàng không còn cho vay mua bất động sản, giá sẽ không tăng nữa và bong bóng sẽ phát nổ.

Giáo sư Werner đã phát hiện rằng:

Việc cho vay mua bất động sản chính là nguyên nhân làm giá tăng vọt, chứ không phải do nguồn cung và nhu cầu. Nói cách khác, chính các ngân hàng đã làm tăng giá bất động sản và gây ra khủng hoảng.

Mô hình kinh tế truyền thống dạy về điểm cân bằng giữa cung và cầu, giá cả mang tính quyết định. Nhưng giáo sư Werner phát hiện rằng, chưa từng có bằng chứng nào cho thấy tồn tại điểm cân bằng trong thị trường. Họ chỉ giả định rằng có điểm cân bằng đó. Trong kinh tế học có rất nhiều giả định, tiên đề… mà người ta đưa vào mô hình, nhưng chúng không hề đúng. Trong thực tế, thị trường được quyết định bởi lượng cung, lượng cầu và lượng tiền trong hệ thống. Mà lượng tiền thì do ngân hàng quyết định.

Nếu ngân hàng cho vay mua tài sản, thì sẽ tạo ra lạm phát, giá sẽ tăng lên. Điều này sẽ tạo thành khủng hoảng nếu giá tăng lên quá cao ở một mức nhất định nào đó.

Vì sao có khủng hoảng?

Khi ngân hàng không cho vay bất động sản nữa, ví dụ như do quy định mới của ngân hàng trung ương hoặc một sự kiện từ bên ngoài… họ không cho vay mua bất động sản nữa. Khi đó giá bất động sản bắt đầu lao dốc. Tuy nhiên, các bất động sản này lại đóng vai trò tài sản đảm bảo trong các khoản vay. Mà các khoản vay bất động sản lại thường chiếm tỷ lệ lớn tại các ngân hàng.

Vào thời điểm cao trào, giá bất động sản có thể bị đẩy lên tới 3, 4 lần giá bình thường. Mức giá này được ghi nhận làm tài sản đảm bảo để ngân hàng cho vay. Khi giá lao dốc, ví dụ mất 20%, ngân hàng sẽ bị thua lỗ một khoản nặng nề, thậm chí vượt qua cả vốn tự có ban đầu (vốn thường chiếm tỷ lệ thấp, khoảng 10% tổng tài sản). Hệ thống ngân hàng bị phá sản.

Đó là điều đã xảy ra ở Nhật vào thập niên 1990.

Đó cũng là lý do vì sao khủng hoảng thường lặp lại. Bởi vì đa số lượng tiền cho vay là để mua tài sản, ví dụ ở Anh, 85% lượng tín dụng là cho vay mua tài sản. Vì thế chúng ta có các chu kỳ kinh tế phát triển, rồi đổ vỡ và khủng hoảng. Đây là một thứ mà thế lực ngầm có thể thao túng.

Đó là tình huống thứ nhất khi ngân hàng tạo tiền: cho vay mua bất động sản.

Còn 2 tình huống nữa:

Cho vay mua sắm: tiền được tạo ra cho người tiêu dùng, và họ dùng để mua sắm. Tuy nhiên nó không tạo ra thêm hàng hoá và dịch vụ trong nền kinh tế, nên điều này cũng tạo ra lạm phát.

Ví dụ như ở Mỹ vào những năm chính quyền Biden phong toả dịch COVID, năm 2021, 2022, hệ thống ngân hàng đã tạo ra một lượng tiền khổng lồ và đưa cho người dân. Giáo sư Werner đã dự đoán từ tháng 5/2020 rằng, dựa theo dữ liệu về nguồn cung tiền khổng lồ khi đó, lạm phát sẽ rất khủng khiếp và kéo dài 18 tháng sau đó. Thực tế đã xảy ra đúng như vậy, mà nó không liên quan tới cuộc chiến Ukraine hay nguồn cung xăng dầu.

Ngay cả vào cuộc khủng hoảng giá xăng năm 1973, 1974, giới truyền thông nói rằng là do cuộc chiến Yom Kippur 1973 và OPEC dừng xuất khẩu, nhưng không phải. Nguyên nhân chủ yếu là do từ năm 1971, ở Mỹ, Đức và Nhật, các ngân hàng đã tạo ra một lượng tiền khổng lồ.

Tình huống thứ 3 là cho vay để phát triển sản xuất: khi ngân hàng cho vay tiền để giúp các doanh nghiệp làm ăn, phát triển sản xuất hàng hoá dịch vụ, cho vay để giúp các công ty khởi nghiệp ứng dụng các ý tưởng mới, khi đó chúng ta sẽ có kinh tế phát triển mạnh mẽ mà không bị lạm phát.

Theo giáo sư Werner, hiện nay người ta có hàng trăm, hàng nghìn quy định cho các ngân hàng. Đa số chúng đều vô dụng vì không thể ngăn chặn khủng hoảng. Chúng ta có thể xoá bỏ hết chúng, và chỉ áp dụng một quy tắc duy nhất: các ngân hàng chỉ được phép tạo tiền để cho vay phát triển kinh doanh sản xuất. Khi đó, chúng ta sẽ có một nền kinh tế ổn định và thịnh vượng.

Những “nhà vô địch thầm lặng” của Đức

Giáo sư Werner nhận định rằng, để có một nền kinh tế phồn vinh, quốc gia cần có thật nhiều ngân hàng để cấp vốn cho các doanh nghiệp, từ nhỏ, trung bình cho đến lớn, mà quan trọng nhất là các doanh nghiệp nhỏ. Vì thế, cần có rất nhiều các ngân hàng cỡ nhỏ. Bởi vì các ngân hàng lớn sẽ không làm việc với doanh nghiệp nhỏ, họ sẽ không cho doanh nghiệp nhỏ vay. Chỉ có ngân hàng nhỏ mới đáp ứng nhu cầu của các doanh nghiệp nhỏ.

Càng có nhiều ngân hàng thì càng tốt cho nền kinh tế, cho tầng lớp trung lưu.

Các doanh nghiệp nhỏ quan trọng là vì họ tuyển dụng nhiều nhân sự nhất. Theo thống kê, các doanh nghiệp vừa và nhỏ tuyển dụng 65-80% nhân sự trong một quốc gia. Người ta thường thích chú ý tới các doanh nghiệp có niêm yết trên thị trường chứng khoán, nhưng con số đó chỉ chiếm tỷ lệ rất nhỏ. 99,9% doanh nghiệp không hề lên sàn chứng khoán.

Ở Đức có một hiện tượng rất thú vị. Quốc gia này có số lượng ngân hàng lớn nhất châu Âu. Từ đó các doanh nghiệp nhỏ rất phát triển và tạo ra rất nhiều “nhà vô địch thầm lặng”. Họ là ai? Là các doanh nghiệp nhỏ ít ai biết tới nhưng lại chiếm lĩnh các thị trường ngách, trong lĩnh vực chuyên môn của họ. Vì họ quá nhỏ nên chúng ta không biết tới tên của họ, chỉ có dân trong nghề mới biết tới họ. Kinh tế Đức đã rất phát triển 20 năm trước, nhưng giờ thì số ngân hàng đã giảm vì trước sự tấn công của các ông lớn ngân hàng.

Nước Mỹ hiện đang có nhiều ngân hàng nhất thế giới, nhưng trước đây con số này đã từng cao hơn gấp nhiều lần. Trong khoảng thập niên Đại Suy Thoái 1930, FED đã làm phá sản khoảng 10 nghìn ngân hàng Mỹ. Tiếp theo là tiêu diệt khoảng 10 đến 15 nghìn ngân hàng khác sau Thế chiến thứ hai.

Khi các ngân hàng nhỏ phá sản, nguồn lực kinh tế sẽ tập trung xoay quanh các thành phố lớn.

Người dân sẽ phải di cư tới thành phố để kiếm sống. Họ phải sống trong các căn hộ nhỏ, thuê phòng trọ, sống tiết kiệm vì chi phí ở thành phố đắt đỏ hơn. Tỷ lệ sinh con cũng sẽ giảm vì người ta phải tiết kiệm. Nó sẽ ảnh hưởng tới mọi thứ.

Ở châu Âu, Ngân hàng Trung ương châu Âu chỉ mới thành lập khoảng năm 2000 nhưng đã làm phá sản khoảng 6000 ngân hàng châu Âu. Họ ép các ngân hàng nhỏ phải sáp nhập thành ngân hàng lớn hơn, và bỏ rơi các doanh nghiệp nhỏ trong quá trình này.

Khi càng có ít ngân hàng, chính phủ sẽ kiểm soát nền kinh tế dễ dàng hơn: ai nhận được vốn, ai được phép phát triển, ai không được phép phát triển… chính phủ sẽ trở nên độc tài hơn, kinh tế sẽ ngày càng ít phát triển.

Phải làm gì khi quốc gia thiếu tiền?

Theo giáo sư Werner, IMF và Ngân hàng Thế giới kể từ ngày thành lập, đã luôn dùng các kiến thức kinh tế sai lệch để lừa đảo các quốc gia đang phát triển. Họ luôn khuyến khích các nước nghèo hãy giảm giám sát, tư nhân hoá nền kinh tế và hãy vay tiền từ phương Tây để phát triển, và rằng tiền đó là do các quốc gia phương Tây làm ăn vất vả mà tiết kiệm được. Thật ra không phải như vậy.

Trên thực tế, ngân hàng của các nước nghèo có thể tự tạo ra tiền để cho đất nước của họ phát triển. Nhưng tất nhiên đó là một bí mật.

Giả sử một nước đang phát triển như Nam Phi nghe theo và quyết định sẽ vay tiền từ ngân hàng Barclays ở London, số tiền là nửa tỷ bảng Anh. Nhưng Nam Phi yêu cầu sẽ nhận tiền bằng đồng rand của Nam Phi. Ngân hàng Barclays rất vui mừng nhận lời, nói thêm rằng sẽ có một số phí chuyển đổi ngoại tệ kèm theo.

Ngân hàng Barclays sẽ làm gì? Họ gọi điện cho các ngân hàng ở Nam Phi, có thể là một chi nhánh của Barclays ở đó, miễn là ngân hàng đó có thể mở tài khoản bằng đồng rand của Nam Phi. Barclays nói rằng “Chúng tôi muốn bán bảng Anh và mua đồng rand”. Tiếp theo, ngân hàng ở Nam Phi sẽ tạo ra tiền từ thinh không. Đây là điều mà các ngân hàng Nam Phi có thể tự làm, chính phủ không cần phải đi đường vòng từ Anh và tự đưa quốc gia vào vòng nợ nần. Một khi đã nợ nần, nếu không trả được thì họ sẽ phải bán tài nguyên quốc gia để trả cho Barclays.

Rất nhiều quốc gia đã bị dính bẫy nợ của giới ngân hàng và gây ra tình cảnh khốn cùng cho người dân khi các tài nguyên quốc gia bị nước ngoài thao túng toàn bộ.

Thế lực ngầm muốn tạo ra khủng hoảng, vì sao?

Hãy lấy kinh tế Nhật Bản nửa sau thế kỷ 20 làm ví dụ.

Cuối thập niên 80, đầu thập niên 90, những năm 1990, 1991, thị trường chứng khoán Nhật Bản tăng điểm nhanh chóng. Vào thời điểm đó, đa số các ngân hàng hàng đầu thế giới đều là của Nhật Bản, các nhà kinh tế hết lời ca ngợi nền kinh tế của đất nước này. Tiền của Nhật đổ ra toàn thế giới, đầu tư vào đủ loại tài sản, mua rất nhiều bất động sản ở Mỹ, Anh, các vị trí hàng đầu ở Hawaii, California v.v. Người ta dự đoán rằng thế kỷ 21 sẽ nằm trong tay Nhật Bản.

Tuy nhiên, vào năm 1991, ông Werner khi đó chỉ là một cử nhân đại học 24 tuổi làm nghiên cứu tại Nhật, đã công bố một nghiên cứu rằng: hãy cẩn thận với Nhật Bản. Các ngân hàng Nhật có thể sẽ phá sản. Thị trường bất động sản của Nhật là một bong bóng khổng lồ và Nhật Bản sắp bước vào một thời kỳ suy thoái lớn nhất kể từ cuộc Đại Suy Thoái.

Rốt cuộc khủng hoảng đã xảy ra không lâu sau đó. Cuộc khủng hoảng đó đã làm trì trệ nền kinh tế Nhật trong 20 năm, người ta gọi đó là “những năm bị mất của kinh tế Nhật”. Lý do là vì khi đó Nhật Bản quá thành công, thế lực ngầm muốn huỷ diệt kinh tế Nhật, cũng như kinh tế Đức và các nước khác trong quá khứ. Chúng muốn chiếm đoạt các nguồn lực đó.

Khi đi xa một chút về quá khứ, thập niên 1960, 1970, đầu 1980, quốc gia khó chịu nhất trước sự thành công của Nhật, không ai khác chính là Hoa Kỳ, cụ thể là thế lực ngầm ở Hoa Kỳ. Thế lực ngầm kiểm soát cả FED và đa số hệ thống ngân hàng, vì thế chúng có quyền lực rất lớn. Trong lịch sử, chúng luôn muốn thâu tóm quyền lực, đồng thời làm giảm quyền lực của những người dân.

Hoa Kỳ đã tiến hành nhiều động thái chính trị để ép Nhật phải thay đổi hệ thống kinh tế, cải cách cấu trúc… Lý do luôn luôn là “chúng tôi muốn giúp Nhật có kinh tế mạnh hơn” nhưng rốt cuộc con đường chính trị không có hiệu quả. Vì thế Ngân hàng Trung ương Nhật được chọn làm kẻ phản bội để phá huỷ hệ thống.

Trong quyển sách “những hoàng tử đồng Yên”, giáo sư Werner chứng minh rằng thủ phạm đứng sau bong bóng bất động sản ở Nhật chính là Ngân hàng Trung ương Nhật. Ông có một số lời khai của nhân chứng, dữ liệu và các bằng chứng liên quan. Về cơ bản thì Ngân hàng Trung ương Nhật đã thú nhận rằng họ muốn tạo ra khủng hoảng.

Điều tương tự cũng đã xảy ra trong cuộc khủng hoảng kinh tế châu Á, khủng hoảng kinh tế Hàn Quốc. Tất cả các kế hoạch, cơ chế tạo khủng hoảng và mục tiêu đều giống với Nhật Bản. Thế lực ngầm muốn tạo ra khủng hoảng để Quỹ tiền tệ quốc tế IMF có thể can thiệp, ép các nước phải mở cửa cho nguồn vốn nước ngoài đi vào. Khi đó, các ông lớn ngân hàng phương Tây có thể thu mua mọi thứ với giá rẻ mạt.

Giải pháp đơn giản để chấm dứt khủng hoảng

Theo giáo sư Werner, khi khủng hoảng xảy ra, ngân hàng trung ương có thể quyết định để cho nó tiếp tục trong nhiều năm hoặc chấm dứt nó chỉ trong một ngày. Ông đã công bố phát hiện này vào ngày 2/9/1995 trên tờ báo tài chính uy tín của Nhật, Nikkei, với tiêu đề “chúng ta có thể hồi phục và phát triển mạnh nhờ nới lỏng định lượng”.

Không cần phải dùng tiền thuế để cứu ngân hàng như người ta hay nói, đây chỉ là vấn đề kế toán. Ngân hàng trung ương có những công cụ kế toán loại bỏ khủng hoảng.

Khi có khủng hoảng vì hệ thống ngân hàng có quá nhiều nợ xấu, ngân hàng trung ương có thể mua lại hết nợ xấu đó theo giá gốc của chúng, và điều này tất nhiên sẽ làm cho các ngân hàng rất vui mừng. Bảng cân đối kế toán của họ sẽ rất mạnh mẽ và thanh khoản của họ cũng trở về trạng thái tốt nhất từ trước đến nay.

Vậy ngân hàng trung ương sẽ làm gì với số nợ đó?

Bởi vì kế toán của ngân hàng trung ương không phải định giá tài sản theo thị trường (mark to market) như các ngân hàng thường, nên người ta có thể quên các khoản đó đi. Nhưng phải chăng ngân hàng trung ương tạo ra tiền và người dân sẽ phải trả giá khi lạm phát xuất hiện? Điều đó sẽ không xảy ra vì ngân hàng trung ương không phải là nơi tạo tiền chủ yếu, các ngân hàng thương mại mới là nơi tạo tiền. Đây chỉ là một thủ thuật kế toán để dọn dẹp bảng cân đối kế toán của các ngân hàng thương mại và xử lý khủng hoảng mà không tốn chi phí gì cho xã hội.

Vậy vì sao các người ta không làm như vậy?

Thật ra là họ đã từng làm.

Ví dụ tháng 8/1914, Vương Quốc Anh tuyên chiến với Đức và các đồng minh của Đức (Áo, Hungrary, đế chế Ottoman), đó là khởi đầu của Thế chiến thứ nhất. Ngày hôm sau, Ngân hàng trung ương Anh báo với chính phủ rằng hệ thống ngân hàng sẽ phá sản. Bởi vì London từng là trung tâm tài chính hàng đầu thế giới. Vì vậy, ngay cả các giao dịch thương mại, hối phiếu và thanh toán tài chính giữa đế chế Ottoman và Hungary cũng thường được thực hiện thông qua London, được định giá bằng đồng bảng Anh – loại tiền tệ quốc tế có tính thanh khoản cao nhất khi đó. Bởi vì bỗng nhiên tất cả các quốc gia này – Đức, Ottoman, Áo, Hungary – đều được coi là quốc gia thù địch, tất cả các giấy tờ có giá trị do các ngân hàng Anh nắm giữ đều bị coi là không có khả năng thu hồi vì thuộc về kẻ thù.

Vậy Anh đã làm gì? Vì họ vừa mới tuyên chiến, đây không phải là lúc để đối mặt với khủng hoảng, vì thế Ngân hàng trung ương Anh đã dùng nới lỏng định lượng: mua lại các khoản đó với giá gốc. Vậy là vấn đề được giải quyết, khủng hoảng không xảy ra.

Ví dụ nhứ hai là Nhật Bản năm 1945: sau khi Nhật thua trận, các ngân hàng Nhật đứng trên bờ vực phá sản vì họ đã cho chính phủ vay rất nhiều qua hình thức trái phiếu. Các trái phiếu này trở nên vô giá trị trên thị trường tự do. Các ngân hàng cũng bị ép phải cho quân đội vay để mua vũ khí chiến tranh, nhưng kết quả là Nhật đã thua và bị mất rất nhiều lãnh thổ đã chiếm đóng. Nợ xấu chiếm gần 100% bảng cân đối kế toán ngân hàng.

Khi đó, Nhật không thể để cho ngành ngân hàng rơi vào khủng hoảng kéo dài, vì họ phải xử lý nhiều vấn đề khác, nhiều thành phố bị phá huỷ do bị rải bom, cuộc sống đang rất khốn khó… Vì thế ngân hàng trung ương đã mua lại tất cả các khoản nợ xấu với giá gốc, và vấn đề được giải quyết, không có khủng hoảng.

Giải pháp này gọi là nới lỏng định lượng loại 1 (QE1), còn có loại 2 và 3 nhưng chúng ta sẽ không nói về chúng trong bài viết này.

Lời kết

Giáo sư Werner đã từng chia sẻ rất nhiều kiến thức và lịch sử đen tối của ngành ngân hàng, vai trò của FED và Ngân hàng trung ương Anh trong việc gây ra các cuộc chiến tranh. Ông nói rằng các đời chủ tịch FED như Alan Greenspan hay Ben Bernanke đều có nhắc tới thuyết ngân hàng tạo tiền khi họ còn trẻ nhưng sau khi bắt đầu sự nghiệp quan chức thì họ không dám lên tiếng về điều này.

Ở tuổi 27, Werner từng gặp Alan Greenspan trong một buổi tiệc ở Hồng Kông. Alan Greenspan nói rằng đã đọc bài viết về thuyết ngân hàng tạo tiền của Werner trên tờ Economist, đọc 2 lần, sau đó còn đọc riêng bản nghiên cứu của Werner. Nhưng khi được Werner yêu cầu cho bình luận thì Alan Greenspan nói rằng không nhớ gì cả và đột ngột quay lưng bỏ đi. Như trong bài viết này đã phân tích, ngành ngân hàng không muốn công chúng biết các kiến thức này.

Đây là một bài viết dài và nói về nhiều vấn đề kinh tế vĩ mô, tuy nhiên, đây là một mảnh ghép quan trọng để công chúng có thể hiểu rõ về cơ chế của khủng hoảng, năng lực tạo tiền từ thinh không của ngân hàng và lòng tham vô tận của thế lực ngầm. Những kiến thức này có thể tạo ra khủng hoảng và sự đau khổ, cũng có thể tạo ra sự thịnh vượng và hạnh phúc cho tất cả mọi người nếu được dùng đúng cách.

Vậy hiện tại quý vị đã biết vì sao giá bất động sản ở Việt Nam lại tăng cao chưa? Chủ yếu là do hệ thống ngân hàng đã cho vay mua và đầu tư bất động sản quá nhiều.

Đa tạ quý vị đã đọc đến những dòng cuối cùng của bài viết, rất nhiều người Việt dường như vẫn chưa rõ về câu chuyện này. Mong quý vị hãy chia sẻ đường link bài viết này đến người thân bạn bè, để khi ai đó thắc mắc thì We Are 1 chúng tôi ở đây sẽ giải đáp rõ cho người xem, vui lòng không cắt ghép trích đoạn. We Are 1 rất coi trọng chuyện bản quyền, và không khoan nhượng trong vấn đề bản quyền. Trong cuộc chiến chính tà này, tôn trọng bản quyền là cách quý vị chống lại những tin tức giả và những thiệt hại thật của cuộc chiến truyền thông.

💁 TUYÊN BỐ BẢN QUYỀN:

Quan điểm đưa ra trong video, bài viết của We Are 1 không có ý định xúc phạm bất kỳ tôn giáo, nhóm thiểu số, tổ chức, công ty, cá nhân hay bất kỳ ai.